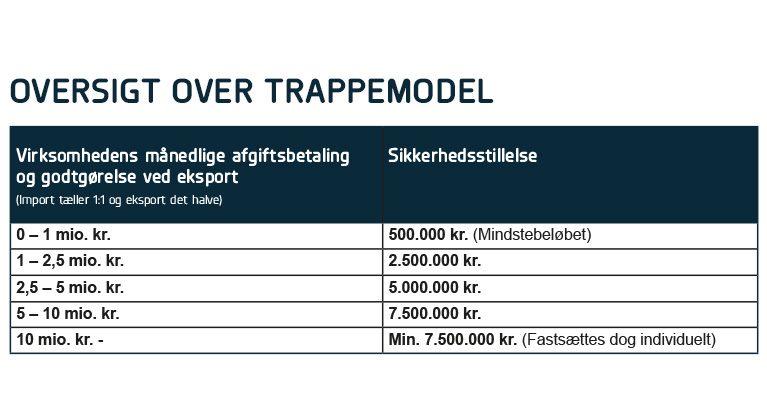

Motorstyrelsen har siden 1. januar 2020 fastsat sikkerhedsstillelsen efter trappemodellen. Den består af fem trin, hvor størrelsen af sikkerhedsstillelsen afhænger af den månedlige afgiftsbetaling og den månedlige godtgørelse ved eksport. I nogle tilfælde kan virksomheder ansøge Motorstyrelsen om nedsættelse af sikkerhedsstillelsen, hvis der sker væsentlige ændringer i virksomhedens drift.

I en nylig afgørelse fra Landsskatteretten fik en selvanmelder medhold i sit krav om en nedsættelse af sikkerhedsstillelsen jf. trappemodellen. Motorstyrelsens krav om sikkerhedsstillelsens størrelse, som selvanmelder skulle stille for betaling af afgifter, herunder tilbagebetaling af for meget udbetalt godtgørelse, samt renter og gebyrer blev i stedet underkendt.

Jurist hos AutoBranchen Danmark Zeynep Ari Kilic forklarer om dommen.

”Det blev afgjort, at sikkerhedsstillelsen skulle fastsættes ud fra en konkret og individuel vurdering af selskabets forretningsomfang, betalingshistorik og øvrige risikofaktorer. På den baggrund af en konkret vurdering af virksomhedens gennemsnitlige månedlige afgiftstilsvar, forretningsomfang, betalingshistorik og øvrige risikofaktorer, fandt Landsskatteretten, at Motorstyrelsens krav om en sikkerhedsstillelse på 7.500.000 kr. ikke stod på mål med det afgiftstilsvar, som selskabet hæftede for”, fortæller Zeynep Ari Kilic, der fortsætter:

”Landsskatteretten lagde vægt på, at selskabets gennemsnitlige månedlige afgiftstilsvar ikke oversteg grænsen på 5.000.000 kr. i trappemodellen med mere end 15 pct., og at selskabets egenkapital blev anset for tilstrækkelig til at dække det gennemsnitlige månedlige afgiftstilsvar. Landsskatteretten ændrede derfor Motorstyrelsens afgørelse og nedsatte sikkerhedsstillelsen fra 7.500.000 kr. til 5.000.000 kr.”

Motorstyrelsen valgte ikke at anke afgørelsen til Landsretten.

Du er velkommen til at kontakte AutoBranchen Danmarks juridiske afdeling for en vurdering af, om din virksomhed har mulighed for at få nedsat sin sikkerhedsstillelse.

Kontakt