Ministerrådet i EU indførte i 2018 et nyt direktiv (2018/1910/EU), der blandt andet har til formål at ensrette momsreglerne, når kædehandel foregår på tværs af grænser i EU. Det sker både af hensyn til virksomhederne, men det sker også for at imødegå momssvig. Direktivet bliver per 1. januar 2020 implementeret i dansk lovgivning.

Hidtil har virksomhederne haft den udfordring, at der ikke fandtes et fælles momsregelsæt for det indre marked, og dermed har EU-landene haft vidt forskellige momslovgivninger. Fra nytår bliver det imidlertid lavet om.

Med de nye momsregler er kædehandel, når der sker flere salg af den samme vare, men hvor transporten af varen sker direkte fra den oprindelige sælger til køberen. I praksis vil varen som minimum skulle handles gennem tre EU-lande. Det kunne eksempelvis være, hvis et sæt skivebremser købes i Frankrig af en mellemmand i Tyskland og bliver solgt videre til køber i Danmark. Der kan i teorien være langt flere mellemmænd end den ene i førnævnte eksempel. Pointen er, at varen aldrig kommer i mellemmandens besiddelse, men at varen sendes direkte til køberen (som i eksemplet er fra Frankrig direkte til Danmark).

Sådan er momsforpligtigelsen, når der er mellemmænd

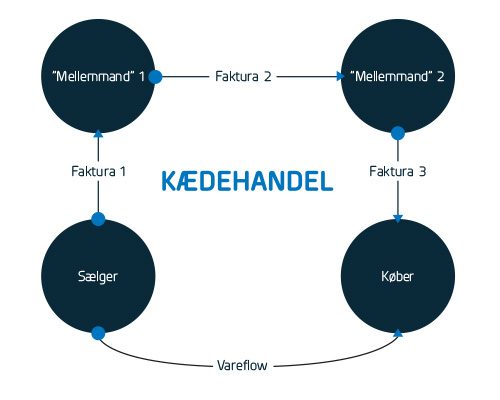

I nedenstående figur og eksempel sælges en vare via to mellemmænd til en køber. Alle fire parter er fra hvert sit EU-land.

De nye regler fastslår, at faktura 1 som udgangspunkt er momsfri, uanset om det er sælger eller mellemmand 1, der er ansvarlig for transporten af varen. Det kræver dog, at mellemmand 1 oplyser sælger et gyldigt momsnummer i et andet land, end hvor sælger er momspligtig.

Mellemmand 1 har også mulighed for at betale moms af faktura 1 og gøre faktura 2 momsfri. Det er imidlertid en forudsætning, at mellemmand 1 kan oplyse et gyldigt momsnummer i sælgers land.

Der er også den mulighed, at lade mellemmand 2 stå for transporten. Det vil betyde, at faktura 2 som udgangspunkt vil være uden moms. Til gengæld skal mellemmand 2 være momsregistreret i købers land. Den anden mulighed er at påføre transporten til faktura 3. Det vil flytte fritagelsen for moms til faktura 3. Det er dog en forudsætning, at han oplyser et gyldigt momsnummer i sælgers land og dermed betaler moms af faktura 2.

Den sidste mulighed i dette eksempel er, at køber står for transporten. Det vil gøre faktura 1 og 2 momspligtige i sælgers land, mens faktura 3 vil blive fritaget for moms. Det vil dog kræve, at begge mellemmænd momsregistreres i sælgers land.

Nye krav til dokumentation

Den nye lovgivning ændrer også i kravene til dokumentation for at handle momsfrit på tværs af EU-grænser. Fra 1. januar bliver kravene til dokumentation om momsfrit varesalg i EU ensrettet. Det betyder blandt andet, at det bliver en betingelse, at transaktionen indberettes til VIES (det europæiske system til udveksling af momsoplysninger), før en faktura kan blive undtaget for moms. Det er naturligvis en forudsætning, at køber har et gyldigt EU-momsnummer for at kunne registrere i VIES.

Virksomheder, der opererer via kædehandel på tværs af EU-grænser, bør derfor gennemgå momsnumrene på deres handelspartnere i EU. Eftersom momsfritagelsen er afhængig af en korrekt indberetning til VIES, bør alle relevante personer i de pågældende virksomheder være klar over regelændringerne og processen med at indberette til VIES.

De nye regler er kun relevante for de danske værksteder og lakerere, der køber reservedele eller andre varer direkte i andre EU-lande. Hvis man benytter en dansk grossist, vil disse regler ikke som udgangspunkt være relevante. Hvis din virksomhed er i tvivl om de nye regler gælder for jer, kan I kontakte AutoBranchen Danmarks juridiske rådgivning på tlf. 3331 4555.

Det danske lovforslag kan læses i fuld længde her.

Kontakt