Selvanmelderordningen til eksportbiler afskaffes nu formelt, og det sker 1. juli 2020.

Det betyder, at virksomheder, der er registreret som selvanmeldere ifølge registreringsafgiftsloven, fra den 1. juli 2020 ikke længere kan fastsætte værdien og angive eksportgodtgørelsen for brugte køretøjer, som virksomheden eksporterer ud af landet. Det oplyser Motorstyrelsen.

Styrelse får ansvaret

Fra den 1. juli 2020 er det Motorstyrelsen, som skal varetage opgaven med at fastsætte værdien og angive afgiften af køretøjer, der anmeldes til eksport. Virksomheder, som i dag er registreret som selvanmelder, skal fra den 1. juli 2020 bede Motorstyrelsen om værdifastsættelse af køretøjer, som virksomheden vil eksportere.

Ansøgning om eksportgodtgørelse efter 1. juli 2020

Motorstyrelsen har opdateret sine retningslinjer for de virksomheder, som skal søge godtgørelse ved eksportbiler. Den såkaldte selvanmelderordning lukkes 1. juli 2020. Fremover foregår processen sådan her:

- Virksomheden skal indsende alle ansøgninger om godtgørelse i forbindelse med eksport enkeltvis via Motorregistret og betale et gebyr for sagsbehandling.

- Virksomheden skal indsende dokumentation for ejerskab og udførsel på alle ansøgninger om eksportgodtgørelse.

- Alle køretøjer, som virksomheden anmelder til eksport fra den 1. juli 2020 og frem, skal være udført af landet, senest 3 måneder efter virksomheden har bedt om eksportgodtgørelse.

Gælder kun eksport

Det er kun ordningen for selvanmeldere på eksport, der ophører. Ens virksomhed er altså fortsat selvanmelder og har stadig en månedsangivelse, der er åben for selvanmeldelser vedrørende bl.a. import og genberegning. Virksomheden er forpligtet til at lukke månedsangivelsen senest den 15. i den efterfølgende måned.

Hvis I vil udtræde af selvanmelder-ordningen

Hvis din virksomhed ønsker at udtræde af selvanmelderordningen, skal det ske via virk.dk, hvor virksomheden skal udfylde blanket 40.003 – Ophørsblanketten.

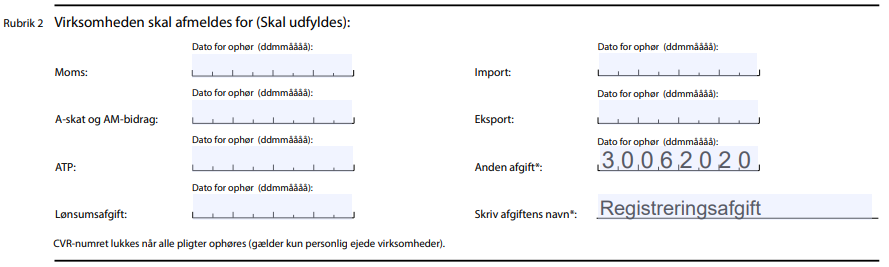

Styrelse: Hold øje med rubrik 2

Det er vigtigt, at din virksomhed angiver i rubrik 2 i ophørsblanketten, at den kun skal afmeldes for registreringsafgift (udtræde af ordningen for selvanmeldere), da det ellers kan resultere i et fuldt ophør af virksomheden.

I feltet Anden afgift skriver du den dato, din virksomhed ønsker at udtræde af ordningen. I feltet Skriv afgiftens navn skriver du “Registreringsafgift”. Se illustration nedenfor.

Er du i tvivl, eller har du spørgsmål til blanketten, kan du kontakte Erhvervsstyrelsens Kundecenter på 72 20 00 30.

Kontakt

")